Um dos principais assuntos em discussão no Mercado de Valores Mobiliários no momento diz respeito ao amadurecimento do processo de Suitability, por meio do qual as corretoras estabelecem o perfil de risco dos investidores em sua carteira. Abordado inicialmente em artigo da LEC há pouco mais de dos anos, o tema está sendo revisitado frente às mudanças que estão sendo colocadas em prática pelo mercado. Neste artigo, os membros do Comitê de Compliance Financeiro da LEC tratam dessas mudanças e lembram o leitor sobre alguns prazos legais de envio de documentos obrigatórios para a Comissão de Valores Mobiliários (CVM). O artigo também pontua algumas outras atualizações relevantes para os profissionais de Compliance financeiro, inclusive em relação ao mercado financeiro norte-americano.

Suitability – o processo amadureceu

Na edição de Nº 18 (Janeiro/2018), da Revista LEC, os membros do Comitê de Compliance Financeiro da LEC (Comitê) publicaram um artigo sobre Suitability. Nele, comentou-se que este processo, também é conhecido como “adequabilidade” e que consiste em oferecer um produto ou um serviço que esteja adequado ao cliente, de acordo com o seu perfil de conhecimento sobre o produto ou serviço, seu grau de tolerância ao risco e outros fatores explicados naquele artigo, estava em fase de amadurecimento. De fato, o processo de Suitability evoluiu e ganhou importância e relevância no cenário nacional e internacional. Por isso, o Comitê entendeu a necessidade de trazer novamente o tema, atualizando os leitores sobre as principais novidades.

Falar de Suitability implica, primordialmente, em tratar da proteção ao investidor. Desde a entrada em vigor da Instrução CVM 539/2015, os integrantes do sistema de distribuição habilitados e os consultores de valores mobiliários passaram a ter que verificar a adequação do perfil de cada cliente antes de lhe recomendar produtos, realizar operações ou prestar serviços.

Em 2018, graças a um convênio firmado com a CVM, a Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA) passou a exercer atividades de supervisão e sanção das atividades de distribuição de cotas de fundos de investimento realizada pelos intermediários de valores mobiliários. Dessa forma, a entidade passou a supervisionar de forma mais próxima os processos de Suitability adotados pelas instituições associadas.

Já em 2019, entrou em vigor o novo Código ANBIMA de Regulação e Melhores Práticas para Distribuição de Produtos de Investimento (o “Código”). Resultado da junção de dois outros códigos: o de Private Banking e o de Distribuição de Produtos de Varejo, ele consolidou as regras aplicáveis às Instituições associadas à ANBIMA ou àquelas aderentes ao Código (“Instituições Participantes”) e ,destacando, de forma detalhada, as exigências acerca da implementação e da manutenção das regras de Suitability.

De forma bastante resumida, o processo deve descrever como funcionam os mecanismos de coleta de informações, os critérios para classificação do perfil do investidor e dos produtos de investimento, a forma e a periodicidade de comunicação com o investidor e o processo de atualização do seu perfil, que não pode ultrapassar o período de 24 meses. A nova norma de prevenção à lavagem de dinheiro e ao financiamento do terrorismo (PLD/FT), instituída pela Instrução CVM Nº 617, de 5 de Dezembro de 2019, estabelece o intervalo máximo de cinco anos para a definição dos critérios e da periodicidade para atualização dos cadastros dos clientes ativos (abarcando investidores e eventuais representantes). Essa norma entrará em vigor em 1º de julho deste ano.

Ainda de acordo com o Código, a instituição tem que definir o objetivo do investimento do cliente considerando fatores como o período em que o investimento será mantido, as preferências do investidor em relação a riscos e a finalidade do investimento realizado. Fatores como a receita, valor do patrimônio e as necessidades futuras do investidor – se ele, por exemplo, quer guardar dinheiro para aposentadoria, está planejando comprar um imóvel; ou ainda, se aceita a possibilidade de perdas elevadas –, também precisam ser considerados. Por fim, deve ser levado em conta se o investidor tem familiaridade com os produtos de investimento, sua natureza e o volume e a frequência de outras operações que já tenha realizado, além da sua experiência profissional para compreender os riscos de cada investimento.

Dentro do processo de supervisão realizado pela ANBIMA, é exigido das Instituições Participantes o envio de dois laudos anuais. Um foca no “perfil do investidor”, trazendo estatísticas sobre desenquadramento e investimentos realizados; enquanto o outro tem foco nas operações realizadas pelos Distribuidores, incluindo Agentes Autônomos de Investimentos (AAI). Ambos devem ser enviados até o final do mês de março para os produtos de investimento excetuando-se os produtos de derivativos, cujo prazo é o final do mês de julho, seguindo as diretrizes do Código de Negociação de Instrumentos Financeiros. Os laudos devem ser efetuados seguindo o modelo da ANBIMA. Participantes de certos segmentos, como o de Private Banking ou de Mercado de Derivativos, devem enviar laudos separados para cada segmento no qual atuem.

No processo de elaboração dos laudos, é importante destacar a necessidade da realização de testes a serem efetuados no processo de suitability. Os laudos devem apresentar – além da metodologia aplicada para a realização dos testes –, as falhas identificadas, pontos de melhoria e os planos de ação para mitigação das falhas. O laudo segue ainda com informações quantitativas e estatísticas como o número de investidores que realizaram aplicações no ano de referência, quantas operações foram efetuadas em desconformidade com o perfil do investidor, se estes assinaram declaração expressando estarem cientes do desenquadramento e outras informações relativas à Política de Suitability da instituição.

No âmbito da Regulação, por meio do Ofício-Circular nº 9/2019-CVM/SMI “Melhores práticas de Suitability para adoção de carteira de alocação de ativos” – 18/12/2019, a CVM trouxe recomendações (esclarecendo as manifestações do mercado) para os intermediários sobre medidas em relação a denominada “carteira de alocação de ativos”, por meio da qual o investidor pode ter ativos de diversas categorias dentro do risco definido para sua respectiva carteira.

Em linhas gerais, o Ofício-Circular ratificou e esclareceu algumas informações requeridas na Instrução CVM nº 539/13 – a norma da CVM sobre Suitability. Ele determina que os intermediários avaliem e classifiquem seus clientes em categorias de perfil de risco previamente estabelecidas (artigo 2º), e as categorias de ativos com que atuem, identificando as características que possam afetar sua adequação ao perfil de seus clientes (artigo 4º), enquanto o Código de Distribuição da ANBIMA, adicionalmente, requisita a classificação de risco dos distribuidores com base em critérios estabelecidos pelo próprio intermediário. A mesma instrução ainda exige que:

Quando o cliente ordenar a realização de operações nas situações em que o perfil do cliente não seja adequado ao ativo, o intermediário deve alertar o cliente acerca da inadequação (artigo 6º, inciso I), bem como obter declaração expressa do cliente de que está ciente da inadequação de perfil (artigo 6º, inciso II);

O mesmo se exige do intermediário nos casos de não terem sido obtidas as informações que permitam a identificação do perfil do cliente, bem como se as informações relativas ao perfil do cliente não estejam atualizadas;

Nas situações onde o cliente opera com uma carteira de alocação de ativos, há necessidade de o intermediário, continuamente, verificar o devido enquadramento dessa carteira com o perfil do cliente. Para tanto, o intermediário deve identificar o impacto, sobre a carteira de alocação de ativos, de cada novo ativo que venha a ser objeto de aquisição pelo cliente, bem como das alienações comandadas pelo cliente quanto à recomposição dessa carteira.

De acordo com a CVM, o que se espera é que o intermediário atue de forma hígida e diligente para mitigar o desenquadramento das carteiras de seus clientes, seja em novas aquisições, em desinvestimentos ordenados pelo cliente ou mesmo em um eventual desenquadramento passivo. Há de se ressaltar que a adoção da carteira de alocação de ativos deve estar contemplada na Política de Suitability do intermediário, seja com as devidas composições de ativos por perfil de cliente com seus respectivos limites, seja pelo risco global da carteira de alocação de ativos.

Administração de Carteiras – Formulário de Referência (Obrigatoriedades devidas em 31 de março)

Outro assunto que, pela proximidade do prazo estabelecido, convém ser lembrado, é o da obrigatoriedade pertinente aos administradores de carteira de preencherem, enviarem à CVM e disponibilizarem em seus websites o “Formulário de Referência a que se refere à Instrução CVM 558/2015. Esta Instrução trouxe uma série de regras que devem ser observadas pelos administradores de recursos, pessoas física ou jurídica, classificados na categoria de administrador fiduciário ou na categoria de gestor de recurso.

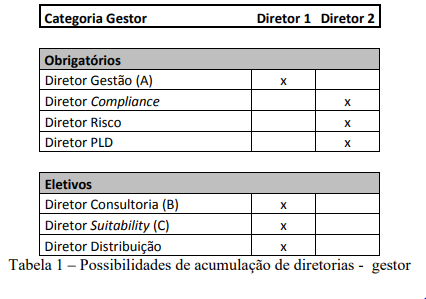

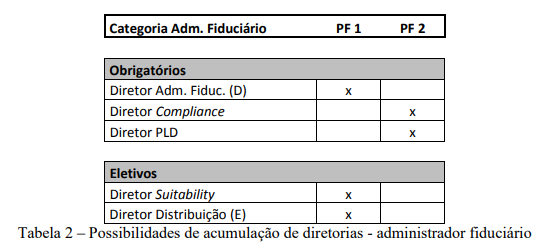

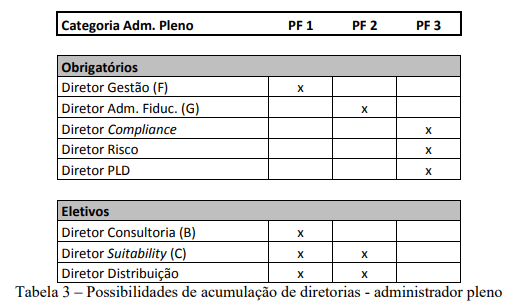

Com a finalidade de disciplinar, fiscalizar, e sobretudo orientar o mercado de valores mobiliários, além de maior robustez ao processo de Governança Corporativa e transparência, a CVM estabeleceu por meio do Ofício-Circular nº 10/2015/CVM/SIN de 18 de dezembro de 2015, esclarecimentos sobre dispositivos da Instrução CVM nº 558/15 (“ICVM 558”) que tratou, dentre outras, sobre as possibilidades de acumulação de diretorias em suas diversas categorias (Gestor, Administrador Fiduciário e Administrador Pleno).

Em suma, o Diretor de Suitability (na Categoria Adminstrador Pleno – cenário mais completo), pode acumular as diretorias de Gestão, Consultoria e Distribuição, sendo vetado a ele o acúmulo das diretorias de Administração Fiduciária, Compliance, Risco e Prevenção à Lavagem de Dinheiro e Financiamento do Terrorismo. Em tempo, no caso de acúmulo de diretorias pelo Administrador Fiduciário, é permitido o acúmulo das diretorias de Suitability e Distribuição, sendo vetadas as diretorias de Gestão, Consultoria, Compliance, Risco e de PLD/FT.

A observação às recomendações mencionadas contribuirão para minimizar eventuais desvios relacionados a possíveis conflitos de interesses e, consequentemente, para reduzir a necessidade de formulação de exigências por parte da Superintendência de Relações com Investidores Institucionais (SIN), bem como para permitir que a atuação dos participantes do mercado se realize de maneira ágil, em prol da proteção dos investidores e da integridade do mercado. As informações consolidadas nos Formulários de Referência (Pessoa Física e Jurídica) devem ter como data base as posições de 31 de dezembro de 2019 e o prazo para envio para a CVM no modelo definido em instrução normativa é 31 de março.

Regulation of “Best Interest”

Já nos EUA, o assunto que vem sendo objeto de muita discussão é a aproximação da data em que entrará em vigor a “Regulation of Best Interest”, conhecida como “Reg BI”, publicada pela Securities Exchange Commission (SEC), em 2019, e que passa a valer no próximo dia 30 de junho.

A regra americana, direcionada para corretoras e consultores de investimento, visa sobretudo, proteger os interesses dos investidores ao estabelecer padrões de conduta que devem ser observados no momento que que são feitas recomendação ou estratégias de investimentos para clientes de varejo (pessoas físicas e pequenos investidores) envolvendo valores mobiliários.

As novidades incluem, entre outros aspectos, a obrigatoriedade de se enviar ao investidor um formulário denominado “CRS” (do inglês client relationship summary), no momento em que a conta é aberta ou ao se fazer qualquer recomendação de investimento. O CRS deve ser feito seguindo a orientação da lei e deve ter formato “amigável”, linguagem clara e no idioma inglês.

A regra tem quatro componentes obrigatórios:

Disclosure obligation (dever de divulgação): trata-se do dever de fornecer as informações necessárias para que o investidor conheça o produto que está adquirindo. A divulgação deve ser feita por escrito, antes de ser dada a recomendação, mencionando o escopo, os fees (receitas) e os riscos do produto.

Care obligation (dever de cuidado): lembrando que o objetivo da norma e’ de se proteger o investidor, o dever de cuidado implica em serem feitas algumas diligências em relação ao investidor e de serem considerados alguns fatores, como a razoabilidade de se ofertar aquele produto para aquele investidor. Semelhante ao processo de Suitability no Brasil, o care obligation implica em se considerar o tipo de cliente, perfil, apetite de risco, preço e o interesse que o investidor pode ter naquele produto.

Conflict of interest (conflito de interesse): os eventuais conflitos de interesse existentes devem ser identificados, divulgados, mitigados e, algumas vezes, até eliminados. Este componente visa assegurar ao investidor de que os seus interesses estejam acima dos interesses da pessoa jurídica ou dos seus representantes.

Compliance Obligation (obrigações de Compliance): as obrigações trazidas por esta nova regra afetarão de forma geral os diversos departamentos e áreas das corretoras e consultorias de investimento. Haverá a necessidade de serem atualizadas políticas e procedimentos, revistos os disclaimers utilizados, analisados os eventuais conflitos de interesse, implementados novos processos, elaborados os formulários CRS, serem oferecidos treinamentos internos, além da obrigatoriedade de serem conduzidas revisões e testes e implementados planos de remediação para sanar eventuais deficiências.

Considerações Finais

Passados mais de seis anos desde a aprovação da ICVM 539/13, não temos dúvidas de que o processo de Suitability vem se aprimorando de forma contínua e se equiparando às normas internacionais e às melhores práticas de mercado.

Por fim, vale lembrar que a CVM e o Banco Central do Brasil publicaram novas normas relacionadas à PLD/FT e a adequação do perfil dos clientes, produtos e serviços, dentre outros que entrarão em vigor a partir de Julho deste ano. O Comitê de Compliance Financeiro da LEC está avaliando os impactos destas novas normas e preparará um artigo completo contando todos os detalhes para os leitores na próxima edição da Revista LEC. Até a próxima!

Os cenários vislumbrados pela CVM no Ofício-Circular nº 10/2015/CVM/SIN para o acumulo de diretorias:

Este artigo foi escrito por Sandra Gonoretske, Fábio Castanheira e Fernando Ribeiro no âmbito do Comitê de Compliance Financeiro da LEC.

Membros do Comitê: Renata F. Andrade e Rosimara R. Vuolo (Coordenadoras), Alessandra Gonsales, Alessandro Thuller, Angelo Calori, Aretuza Sena, Fabio Castanheira, Fernando Ribeiro, Julio Andrade, Luanna C. Villela, Sandra Gonoretske, Sandra Guida, Valdinei Silva.

Publicado originalmente na edição 28 da revista LEC: “Silhueta renovada”