Novas Hipóteses de Encerramento Compulsório de Contas: Análise das Resoluções CMN nº 5.261 e BACEN nº 518

Imagine uma transação bancária aparentemente rotineira: um banco ou uma fintech processando pagamentos. Agora imagina a complexidade das operações, riscos de fraudes, ilícitos financeiros, desde a lavagem de dinheiro, finaciamento do terrorismo e proliferação de armas de destruição em massa[2]. E se essas operações envolver países ou pessoas sob sanções do Conselho de Segurança da ONU, criando um risco oculto de financiamento ao terrorismo ou evasão de controles?

No mundo financeiro, a inovação anda de mãos dadas com esses riscos globais. O Banco Central do Brasil (BACEN) e o Conselho Monetário Nacional (CMN) não param de evoluir suas regulamentações para proteger o sistema financeiro.

Em novembro de 2025, novas resoluções trouxeram mudanças significativas no combate à criminalidade financeira, especialmente no encerramento compulsório de contas irregulares e na prevenção a fraudes que facilitam essas movimentações ilícitas.

Vamos explorar isso de forma prática, unindo análises sobre conta-bolsão e procedimentos antifraude, para entender como as instituições precisam se adaptar e mitigar esses perigos internacionais.

Se você trabalha em instituiçõesfinacneiras ou instituições de pagamento, este artigo é essencial para você!

O Cenário das Novas Regulamentações: Foco no Combate à Criminalidade

Novas Resoluções alteram as regulamentações que disciplinam a abertura, manutenção e encerramento de contas de pagamentos (BACEN nº 96/2021) e contas de depósitos (CMN nº 4.753/2019). O objetivo principal? Reforçar o combate a fraudes e o encerramento de contas irregulares, como o uso indevido de contas (especialmente as chamadas “contas-bolsão”) para ocultar movimentações ilícitas.

Estes normativos se alinham a outras iniciativas preventivas, como o compartilhamento de dados sobre suspeitas de fraude e o bloqueio de contas de passagem[3]. Em vigência desde 1º de dezembro de 2025, visam coibir o desvirtuamento do Sistema Financeiro Nacional (SFN). Como destacou o Diretor de Fiscalização do BACEN, Ailton de Aquino Santos[4], o foco não é punir o uso legítimo, mas sim barrar “comportamentos ilícitos” e o “desvirtuamento” que exploram brechas no sistema.

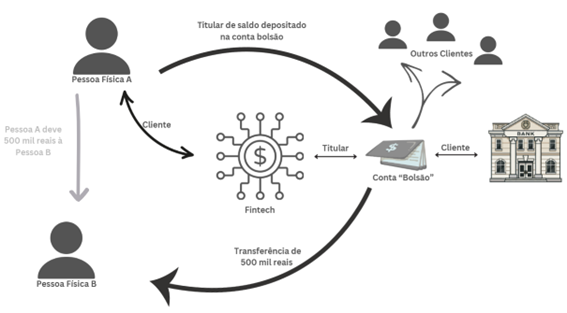

Entendendo as Contas-Bolsão: Um Risco Escondido

As contas-bolsão” são contas agregadoras – sejam de depósitos ou pagamentos – usadas por fintechs, instituições de pagamento ou marketplaces para liquidação de transações. Em teoria, elas facilitam o dia a dia. Na prática, porém, podem ser exploradas para ocultar operações de terceiros, permitindo pagamentos, recebimentos ou compensações sem revelar a verdadeira origem dos recursos.

O problema? A utilização criminosa de contas-bolsão cumpre sua função de ocultamento devido ao fato das informações dos titulares dos valores depositados na conta bolsão não aparecerem em consultas oficiais ao Sistema Financeiro Nacional, como por exemplo, em investigações de lavagem de dinheiro. Um exemplo clássico é o “smurfing”, onde múltiplos depósitos de pequenos valores são consolidados e transferidos rapidamente, ou contas de passagem que atuam como “pontes” temporárias.

Caso Concreto – Operação Carbono Oculto

A Operação Carbono Oculto expôs uma complexa organização criminosa, supostamente ligada ao PCC, que utilizava contas-bolsão (na categoria contas de pagamento) em nome de fintechs e instituições de pagamento para dissimular a origem de bilhões de reais provenientes de atividades ilícitas, como por exemplo do setor de combustíveis. Na prática, uma única conta em nome da fintech processava milhares de transações de clientes, criando opacidade: para o banco tradicional, tudo parecia movimentação da fintech, não dos beneficiários finais. Esse caso reforça a urgência de regulamentações mais rígidas.

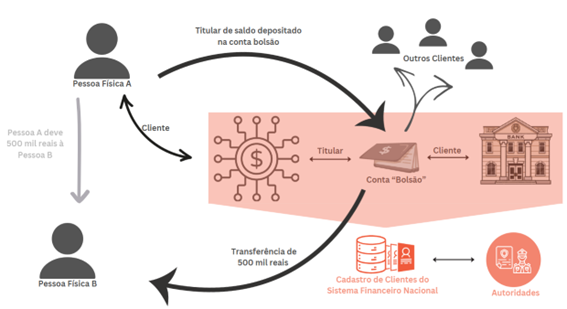

As Novas Resoluções: Expansão das Hipóteses de Encerramento

O CMN e o BACEN atuaram de forma coordenada para cobrir os dois tipos de contas utilizadas nessas estruturas ilícitas. A mudança principal foi o aumento das hipóteses de encerramento das contas, de depósito ou de pagamento e reconhecimento do risco de transações entre as contas de pagamento, que são um instrumento oferecido por instituições de pagamento e fintechs aos seus usuários finais.

Por isso, houve necessidade de o BACEN estender as novas obrigações às contas de pagamento e a complementação entre as Resoluções CMN nº 5.261 e BACEN nº 518 para em conjunto cobrirem tanto as contas de depósitos quanto as de pagamento. A primeira foca em bancos que mantêm a “conta-mãe” de fintechs, obrigando-os a monitorar e encerrar contas irregulares. A segunda estende isso às próprias fintechs, que devem fiscalizar contas de clientes finais usadas para ocultação.

Além de irregularidades graves em cadastros, agora há encerramento obrigatório para serviços financeiros sem previsão legal ou não aderentes à regulação. Exemplos incluem o uso de contas para operações em nome de terceiros que ocultem obrigações, inviabilizando a identificação. Isso cria uma dupla responsabilidade: bancos monitoram fintechs, e fintechs monitoram usuários.

Outras normas complementam o combate às fraudes, como a Resolução Conjunta CMN/BCB nº 6/2023, que exige compartilhamento de dados sobre indícios de fraudes, e a Resolução BCB nº 475/2025, sobre restrições a contratações no SFN.

Além da já existente hipótese de encerramento prevista antes das novas atualizações, relacionada à verificação de irregularidades de natureza grave[5] nas informações prestadas[6], foram incluídas as hipóteses[7] de encerramento no caso de prestação de serviços que configurem serviços financeiros ou de pagamentos no âmbito do Sistema Financeiro Nacional ou do Sistema de Pagamentos Brasileiro, sem a devida previsão legal ou não aderentes à regulamentação vigente do CMN ou do BACEN.

Os próprios normativos exemplificam que a utilização, pelo cliente titular, dos recursos mantidos em contas para pagamentos, recebimentos ou compensação de obrigações em nome de terceiros, que possa permitir a ocultação ou a substituição de obrigações financeiras desses terceiros e inviabilizar sua identificação, configura a hipótese de encerramento da conta.

Medidas Práticas para Instituições: De KYC a Red Flags

As resoluções não ditam procedimentos exatos e estão no bojo da Abordagem Baseada em Risco e transferem para as instituições a tarefa de criar critérios próprios, usando bases públicas ou privadas. Isso reforça a necessidade de robustos processos de KYC (Conheça Seu Cliente) e monitoramento transacional.

Alguns “red flags” essenciais a monitorar:

- Inconsistência Cadastral: Contas de pessoa física com volume e frequência de transações incompatíveis com seu perfil e mais condizentes com uma pessoa jurídica.

- Padrão Transacional de Ocultação: Contas que recebem múltiplos depósitos de pequeno valor de diversos pagadores e rapidamente consolidam e transferem os valores (“smurfing”); ou contas de passagem, que atuam como “ponte” (recebendo e enviando fundos em curtíssimo espaço de tempo, “pass-through”), indicando que o titular não é o beneficiário final.

- Risco Externo: Titular da conta identificado em listas restritivas ou em mídia adversa por conexão com investigações criminais, ou que realiza transações recorrentes com entidades de alto risco, como sites de apostas (bets) não autorizados.

Além disso, é necessário manter registros por 10 anos. Se houver suspeita, deve ser efetuado o reporte ao COAF sem alertar o cliente (Circular BACEN nº 3.978/2020). Para fraudes, deve ocorrer a integração com o PLD/FT: consultando bases como DICT no onboarding e rejeitando transações suspeitas, conforme Resolução BCB nº 501/25.

A integração é chave. Diferente da PLD/FT, onde detecções são mais lentas, a fraude permite validação rápida uma vez que as vítimas (clientes) confirmam bloqueios ou reportam perdas, o que permite melhor desenvolvimento do modelo de machine learning usado na área de PF (Prevenção à Fraude). A convergência facilita e beneficia ambos os lados.

Deve-se evidenciar a aprovação, pela diretoria da instituição, dos critérios próprios elaborados para identificação e cumprimento de situações que se enquadrem nas resoluções[8].

Além disso, na aplicação das regulamentações a um caso concreto, é importante verificar os impactos e demais normas relevantes que incidem sobre a situação fática. Por exemplo, caso seja verificada a existência de operação suspeita, também incidirá a obrigação de reporte ao COAF – Conselho de Controle de Atividades Financeiras e a proibição de alertar o cliente a respeito da comunicação (tipping off), conforme Circular BACEN nº 3.978/2020.

Avaliação de Efetividade: Incorporando Antifraude ao Programa de Compliance

O BACEN, por meio do Departamento de Supervisão de Conduta, inclui a avaliação de procedimentos antifraude em suas inspeções de programas de PLD/FT. Isso significa que as instituições devem incorporar esses elementos no relatório anual de efetividade de que trata o artigo 62 da Circular BCB nº 3.978/20. A avaliação da efetividade não se limita a verificar se esses procedimentos estão formalizados e executados, mas também a realização de testes para verificar se estão executados na forma definida.

Recomenda-se às instituições que realizem esses testes ao longo do ano, em vez de realizá-los apenas por ocasião da avaliação de efetividade.

O BACEN possui normativos que tratam diretamente sobre PLD/FTP, como a Circular nº 3.978/20 (política, procedimentos e controles internos), a Carta Circular nº 4.001/20 (divulga operações e situações que podem configurar indícios de LDFT), a Resolução nº 44/20 (cumprimento de sanções da ONU, com a IN nº 262/22 detalhando aspectos operacionais).

A respeito da prevenção à fraude (PF), a regulamentação do BACEN possui normas como a Resolução nº 142/2021 (procedimentos e controles em serviços de pagamento), a Resolução Conjunta CMN/BCB nº 6/2023 (compartilhamento de dados sobre fraudes, detalhada na Resolução nº 343/2023), a Resolução nº 475/2025 (comunicação de restrições a contratações) e a Resolução BCB nº 501/25 (rejeição de transações suspeitas).

Outras normas não focadas exclusivamente em PLD/FTP e PF reforçam o combate aos ilícitos: a Resolução nº 1/2020 (arranjo PIX), Resolução BCB nº 80/21 e 81/21 (funcionamento de IPs), Resolução nº 498/2025 (credenciamento de PSTIs), Resolução BCB nº 507/2025 (Manual de Penalidades do PIX), IN nº 512/2024 (limites de transações PIX) e a Res. nº 277/2022 (mercado de câmbio e entrada/saída de valores).

A integração entre PLD/FTP e PF é tendência global impulsionada pelos modelos de machine learning (supervisionados e não supervisionados.

Na 2ª edição da Pesquisa de Maturidade dos Programas de PLD/FTP da EY (julho/agosto 2025), 75% das 51 instituições respondentes já possuem algum grau de integração entre as áreas de PLD/FTP, PF e cibersegurança[9].

Apesar desse movimento de aproximação, é essencial compreender uma diferença significativa entre os temas.

Essa distinção reside na facilidade com que a área de fraude pode validar e aprimorar seus modelos, graças a feedbacks diretos e rápidos:

- Validação de Bloqueios: Se o modelo identifica uma transação como fraudulenta e a impede, o cliente confirma se for real ou pede desbloqueio se a transação for legítima (revelando um falso positivo). Assim, a equipe PF sabe o resultado e ajusta o seu modelo.

- Detecção de Falhas: Se uma fraude passa despercebida, o cliente afetado reporta o incidente à instituição, fornecendo dados para refinar o modelo.

Nada disso se aplica às transações de lavagem de dinheiro. Por quê?

- Falta de Confirmação do COAF: A instituição comunica suspeitas ao COAF, mas não recebe retorno, portanto não há retroalimentação e o sigilo prevalece.

- Incerteza em Análises Arquivadas: Não há como garantir que transações ou clientes analisados e não reportadas sejam mesmo regulares;

- Ausência de manifestação sobre não-detecção pelo usuário: lavadores de dinheiro não detectados não se autodeclaram.

Além disso, espera-se que a detecção da fraude ocorra quando de sua tentativa ou logo após a sua realização.

Essa agilidade na detecção aplica-se perfeitamente aos procedimentos voltados para o cumprimento da Lei nº 13.810/19 relativo ao cumprimento das sanções do Conselho de Segurança das Nações Unidas e ao combate ao Financiamento do Terrorismo. No entanto, não se aplica aos eventos de lavagem de dinheiro.

Conforme parágrafo único do artigo 39 da Circular BCB nº 3.978/20, o prazo para a seleção de operações suspeitas não pode exceder 45 dias contados da data da ocorrência da operação ou situação. Ou seja, a operação deve ser selecionada em até 45 dias após sua ocorrência.

Por sua vez, conforme parágrafo 1º do artigo 43 da Circular BCB nº 3.978/20, o prazo para execução da análise das operações selecionadas não pode exceder 45 contados da data da seleção.

Ainda assim, a integração entre as áreas de PLD/FTP e PF traz benefícios mútuos, aprimorando os trabalhos em ambas.

Exemplos não exaustivos de itens antifraude a incorporar no programa de PLD/FT e verificar na avaliação de efetividade incluem:

- Inclusão no manual de PLD/FTP da obrigatoriedade de consulta ao DICT[10] e à base compartilhada de fraudes (Resolução Conjunta nº 6/2023) no onboarding e durante o relacionamento com o cliente.

- Descrição de procedimentos de compartilhamento interno entre áreas de PLD/FTP e PF no manual MSAC[11], incluindo tratamento e envio de informações.

- Verificação do cumprimento de obrigações como: limites noturnos para transações PIX entre Pessoas Físicas (exceto empresários individuais), prazo de 24 horas para aumentos de limites via canais eletrônicos, critérios de risco para esses aumentos, cadastramento prévio de contas para valores acima dos limites, rejeição de transações para contas com suspeita de fraude (contas de depósito à vista, poupança e pagamento pré-paga), definição de critérios para essa rejeição, manutenção de registros diários de fraudes/tentativas (com medidas corretivas), relatórios mensais consolidados de fraudes para comitês de auditoria, risco, diretoria e conselho, execução de compartilhamento de informações (Resolução Conjunta nº 6/2023) com consentimento do cliente, e consulta ao sistema de restrições a contratações (Resolução nº 475/2025) no onboarding.

A avaliação da efetividade não se limita a verificar se esses procedimentos estão formalizados e executados, mas também a realização de testes para verificar se estão sendo executados na forma definida.

Conclusão: Conformidade é Sustentabilidade e Diferencial Competitivo

As Resoluções CMN nº 5.261 e BACEN nº 518, junto às normas antifraude, não devem ser interpretadas isoladamente. A evolução contínua das práticas de conformidade e integridade do Sistema Financeiro Nacional (SFN)[12]; exige revisão de processos com adoção de parâmetros de monitoramento transacional e controles internos adequados ao risco, parametrização de tecnologia e integração de equipes. Para bancos e fintechs, isso significa investir em monitoramento proativo, sem esquecer da cooperação ativa de todos os seus agentes e a usabilidade para clientes legítimos.

No fim do dia, a conformidade regulatória, não representa apenas um custo de observância, é um diferencial competitivo, proteção contra ilícitos e um pilar de sustentabilidade que assegura a sustentabilidade das operações e a proteção contra o uso indevido do sistema financeiro para práticas ilícitas.

Se sua instituição ainda não revisou esses pontos, é hora de agir.

Conheça o Curso de Compliance Financeiro + Dupla Certificação CPC-F e CPRED

Artigo oferecido por: Alessandra Gonsales, Lucas Antzuk, Renata Andrade e Wolney dos Anjos[1]

Este artigo é baseado em análises regulatórias e não constitui aconselhamento jurídico.

As opiniões contidas nesta publicação são de responsabilidade exclusiva dos Autores, não representando necessariamente a opinião da LEC.

Imagem: Edifício-Sede em Brasília

[1]Alessandra é Sócia da LEC/Coordenadora do Comitê de Compliance Financeiro da LEC e Sócia do GCAA – Gonsales e Cho Advogados Associado. Lucas é Advogado e Consultor Sênior na área de Tecnologia da FTI Consulting. Renata é Conselheira na Boost Innovations AI e Coordenadora do Comitê de Compliance Financeiro da LEC. Wolney é Consultor e membro do Comitê de Compliance Financeiro da LEC.

[2] Além dos riscos de câmbio e operações de importação de bens sensíveis, como itens de uso duplo (dual-use) que podem servir tanto a fins civis quanto militares, ou serviços ligados a produtos sancionados por resoluções internacionais.

[3] Sugerimos consultar: Resolução Conjunta CMN/BCB nº 6/23 e a Resolução BCB nº 142/21 com alteração dada pela Resolução BCB nº 501/25 e Resolução BCB nº 147/21

[4] Trecho disponível neste link.

[5] São consideradas irregularidades de natureza grave, por exemplo, as situações de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional da Pessoa Jurídica (CNPJ) definidas em instrução normativa da Receita Federal do Brasil como “suspensa”, “cancelada” ou “nula”, no CPF, ou “inapta”, “baixada” ou “nula”, no CNPJ.

[6] Artigos 6º, I, da Resolução CMN nº 4.753/2019 e 13º, I e §1º da BACEN nº 96/2021.

[7] Artigos 6º, II e §2º, da Resolução CMN nº 4.753/2019 e 13º, II e §2º da BACEN nº 96/2021

[8] Artigos 6º, §§ 3º e 4º, da Resolução CMN nº 4.753/2019 e 13º, I e §§ 4º e 5º da BACEN nº 96/2021

[9] Acessar em https://www.ey.com/pt_br/insights/financial-services/pesquisa-de-maturidade-pldftp-2025

[10] DICT – Diretório de Identificadores de Contas Transacionais, no contexto do SFN.

[11] MSAC – Monitoramento, Seleção, Análise, Comunicação – Circular 3978/2020.

[12] Essa evolução se estende também ao cenário dos criptoativos, com as recentes Resoluções BACEN nº 519, 520 e 521, publicadas em novembro de 2025, que regulamentam as operações das fintechs e bancos nesse mercado emergente. A Resolução BACEN nº 519 institui as Sociedades Prestadoras de Serviços de Ativos Virtuais (SPSAVs), definindo regras para prestação de serviços com criptoativos, requisitos de constituição e funcionamento. A Resolução BACEN nº 520 estabelece procedimentos para autorização de funcionamento dessas sociedades, atualizando processos para instituições que já atuam no setor. Já a Resolução BACEN nº 521 define quais atividades com ativos virtuais configuram operações de câmbio e capitais internacionais, impondo obrigações de prestação de informações ao BACEN a partir de maio de 2026. Essas normas, que entram em vigor em fevereiro de 2026, visam integrar as criptos ao SFN de forma segura, promovendo transparência, inovação financeira e combate a riscos como lavagem de dinheiro e financiamento ao terrorismo, alinhando-se aos padrões internacionais como o Crypto-Asset Reporting Framework (CARF) da OCDE.

{kind=link}